INFORMACIÓN GENERAL

Impuesto a las Ganancias 2021: Deducciones y escala de liquidación

La Secretaría de Estudios Fiscales de la AEFIP difundió un análisis respecto a las Ganancias de Cuarta Categoría de un empleado en relación de dependencia.

La Asociación de Empleados Fiscales e Ingresos Públicos (AEFIP) dio a conocer, a través de la Secretaría de Estudios Fiscales, un informe sobre las actualizaciones del Impuesto a las Ganancias, con los detalles sobre deducciones y escala de liquidación para el período 2021.

Los datos surgen de la publicación realizada por la AFIP respecto a la actualización de las deducciones personales y los tramos de la escala de liquidación del Impuesto.

A tal efecto, se consideró la utilización del índice RIPTE (Remuneración Imponible Promedio de los Trabajadores Registrados) a octubre del 2020, con valor de 1,353760856.

Ese índice está en línea con la inflación prevista para el año 2020, a diferencia del RIPTE del 2019 que resultó en 9,5 puntos menos que el IPC anual.

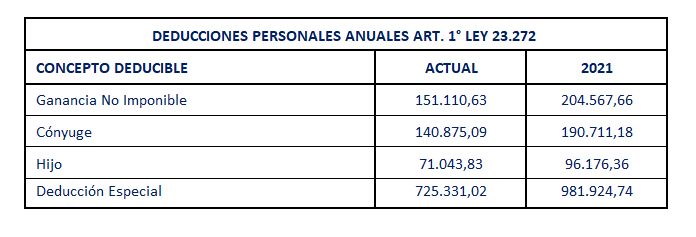

Así las deducciones personales establecidas en el artículo 30 de la Ley del Impuesto a las Ganancias (t.o. Dto. 824/19) para el período 2021 serán las siguientes:

El art. 30 de la Ley establece que cuando se trata de trabajadores que vivan en las provincias y, en su caso, partido, a que hace mención el artículo 1° de la Ley N° 23.272 y sus modificaciones, las deducciones personales computables se incrementarán en un VEINTIDÓS POR CIENTO (22 %). En consecuencia, las deducciones a aplicarse para aquellos comprendidos serán:

Los cálculos mensuales de las deducciones pueden consultarse en el siguiente link: https://www.afip.gob.ar/gananciasYBienes/ganancias/sujetos/empleados-y-jubilados/deducciones-personales.asp

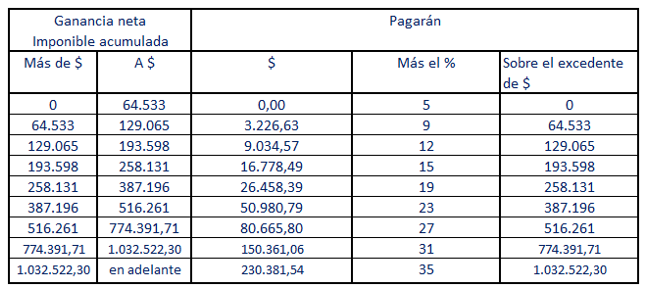

La escala de liquidación establecida en el art. 94 de la Ley, al aplicarse el índice RIPTE ya señalado, y queda fijada para el año 2021 de la siguiente manera:

A modo informativo, esto significa:

A) Un trabajador soltero con sueldo bruto mensual de $90.135 y neto de $74.813 no paga Impuesto a las Ganancias.

B) Un trabajador casado con dos hijos con un sueldo bruto de $119.236 y neto de $98.966 no paga Impuesto a las Ganancias.

C) Un trabajador casado sin hijos con un sueldo bruto de $104.623 y neto de $86.838 no paga Impuesto a las Ganancias.

D) Un soltero o casado con cónyuge no deducible y dos hijos con un sueldo bruto de $104.748 y neto de $86.941 no paga Impuesto a las Ganancias.

Cómo quedan los salarios de Casas Particulares con el aumento bimestral del 18,77%

La Comisión de Trabajo en Casas Particulares anunció un nuevo incremento salarial del 18,77% acumulativo para el bimestre de abril...

Cómo saber si tengo dinero para recuperar del Impuesto a las Ganancias 2023

La próxima semana finaliza el plazo para la presentación del Formulario F.572/web.

Ley Bases: Cuáles son los principales puntos de la reforma laboral consensuada en Diputados

El Congreso avanzó en el dictamen final de la nueva Ley de Bases, impulsada por el gobierno de Javier Milei,...

Bancarios movilizó al Congreso, entregó un millón de firmas en defensa del Nación y recibió la noticia esperada

El gremio que cunduce Sergio Palazzo concentró frente al Congreso de la Nación y entregó a los presidentes de los...

Se realiza la VII Pasantía Sindical Internacional en Cuba, con apoyo de la Federación Sindical Mundial

La iniciativa busca analizar y debatir los desafíos que enfrentan los trabajadores en un contexto global en constante cambio.